В первой половине 2025 г. рынок искусственного интеллекта установил исторический рекорд: стартапы привлекли $162.8 млрд, что на 75.6% больше, чем годом ранее. При этом фонды, финансирующие эти сделки, сами собрали лишь $26.6 млрд (–33.7% YoY). Такое расслоение формирует «парадокс ИИ»: деньги из экосистемы VC перетекают к мега-раундам нескольких лидеров, тогда как большинство менеджеров и молодых команд испытывают острую нехватку капитала. Ниже разбираем природу дисбаланса, крупнейшие сделки, геополитику «суверенного ИИ» и сценарии для российских игроков.

Мировой всплеск: кто забирает львиную долю денег

Концентрация капитала в поздних стадиях

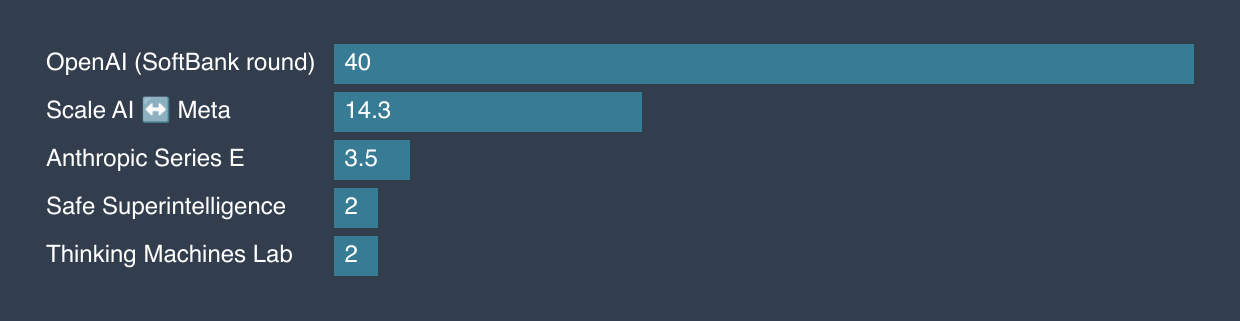

С января по июнь 2025 г. лишь пять транзакций обеспечили $62.8 млрд — 39% всех AI-вливаний в США.

Характерно, что:

- OpenAI привлёк $40 млрд на развитие инфраструктуры Stargate, оценка компании выросла до $300 млрд

- Meta купила 49% Scale AI за $14.3 млрд, чтобы ускорить создание «лаборатории суперинтеллекта»

- На раннее R&D-финансирование ныне претендуют единицы: Thinking Machines Lab и Safe Superintelligence получили по $2 млрд, но обе основаны топ-эксами OpenAI, а не «гаражными» командами

AI-сектор съедает рынок VC

Доля сделок с ИИ в общем объёме инвестиций в американские стартапы выросла с 38% в 2023 г. до 64% в 1П 2025 г.

Почему фонды в дефиците, а сделки — на пике

Эффект «магнита мегараундов»

- LP-инвесторы замедлили новые вложения из-за низкой ликвидности и длинных горизонтов выхода; median time-to-close фонда вырос до 15.3 мес.

- Огромные поздние чеки (OpenAI, Anthropic) «высасывают» свободные средства из пайплайна ранних фондов, формируя дефицит «умных денег» в pre-seed/Series A

- Для крупных корпораций (SoftBank, Meta, Alphabet) вход через мега-раунды — способ защитить собственные бизнес-модели и получить доступ к передовым LLM-стекам

Смена логики: от венчурного риска к проектному финансированию

Аналитики признают, что раунды $10–40 млрд всё меньше похожи на классический VC и всё больше на инфраструктурные CAPEX-соглашения с длинным циклом окупаемости.

Геополитика: суверенные программы и новый техно-блок

Россия

В обновлённой Национальной стратегии развития ИИ (февраль 2025) планируется довести ежегодный рынок услуг в области ИИ до ₽60 млрд к 2030 г. Нацпроект «Экономика данных» закладывает ₽65.2 млрд госфинансирования под подпрограмму «Суверенный ИИ».

Китай

Модель DeepSeek-R1, созданная менее чем за $6 млн, в январе стала «спутниковым моментом» для отрасли, доказав, что масштабирование возможно не только за счёт дорогих GPU-кластеров Запада. Появление такого дешевого конкурента уже привело к коррекции капитализации инфраструктурных вендоров.

США и союзники

Проект Stargate ($500 млрд, OpenAI × SoftBank × Oracle) призван сохранить лидерство США в вычислительных мощностях и закрыть доступ к топ-железу для соперников.

Риски и вызовы

- Финансовый пузырь: гиперконцентрация инвестиций в 5–7 компаний увеличивает системный риск, напоминающий эпоху dot-com.

- Нехватка данных: строгие регуляции и вопросы приватности могут замедлить масштабирование LLM в Европе и РФ.

- Энергопотребление: рост потребностей дата-центров стимулирует интерес Big Tech к ядерной генерации — отдельная повестка «энергетического кризиса ИИ».

- Кадровый голод: Россия планирует увеличить выпуск специалистов по ИИ с 3 000 до 15 500 человек к 2030 г., однако экзодус талантов в международные проекты продолжается.

5. Возможности для российских игроков

- Нишевое ген-ИИ: vertical-AI в медицине, геологоразведке, промышленной безопасности, где локальные наборы данных дают конкурентное преимущество.

- Edge-ML и energy-efficient AI: решения с упором на открытый софт и дешёвые ускорители, востребованные после «эффекта DeepSeek».

- Чипы и вычислительная кооперация: участие в H-PC консорциумах (МЦСТ, «Ядро») плюс совместные разработки с азиатскими фабами.

- Госрынок: внедрение ИИ-сервисов в фокус-отраслях (здравоохранение, строительство, транспорт), где госконтракты компенсируют риски частного спроса.

«ИИ-парадокс 2025» — это не просто рекордные показатели венчурного рынка. Это симптом сдвига парадигмы: капитал стекуется к проектам инфраструктурного масштаба, а классическая модель VC переходит в режим «меньше раундов, больше чеков». Для корпораций это шанс закрепиться в грядущей эпохе AGI, для фондов — необходимость переосмыслить стратегию, а для государств — вызов технологического суверенитета. В ближайшие 12 месяцев сценарий рынка будет зависеть от того, смогут ли альтернативные, более дешёвые модели (DeepSeek, open-source) подорвать монополию мега-раундов или же отрасль окончательно разделится на «клуб гигантов» и «долину долгих денег».